股价大跌,AMD不配做英伟达的挑战者?这次跌的太狠了!

5月1日(当地时间),美股市场的一些AI股遭遇了下跌,其中英伟达(NVDA.US)跳空下跌3.89%,超威电脑(SMCI.US)跳空大跌14.03%,而超威半导体(AMD.US)同样跳空下挫了8.91%。

从消息面来看,超威半导体的放量大跌和最新公布的财报有关。

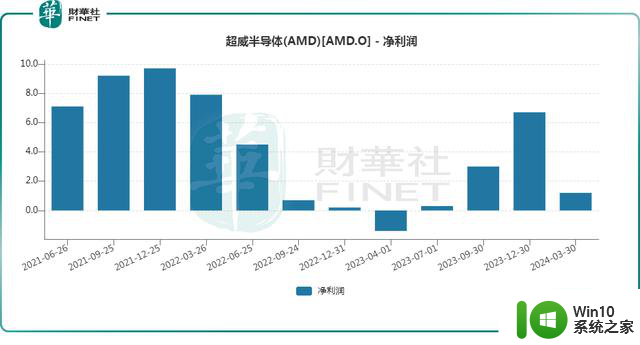

净利扭亏为盈,但部分业务不及预期

AMD是一家全球半导体公司,主要提供服务器微处理器(CPU)、图形处理单元(GPU)、加速处理单元(APU)、数据处理单元(DPU)、现场可编程门阵列(FPGA)、智能网络接口卡(SmartNIC)、人工智能(AI)加速器和用于数据中心的自适应片上系统(SoC)产品;用于台式机、笔记本电脑和手持式个人计算机的CPU、APU和芯片组;分立GPU和半定制SoC产品和开发服务;以及嵌入式CPU、GPU、APU、FPGA、系统模块(SOM)和自适应SoC产品。

在2024年第一季度,AMD的营收同比增长2.24%至54.7亿美元,略高于市场预期,但环比遭遇下滑,低于2023年四季度的61.7亿美元;期内实现净利润1.23亿美元,去年同期则是亏损1.4亿美元。

AMD在财报中称,一季度营收的增长主要得益于数据中心业务部门收入增长。这归因于AMD Instinct GPU和第四代AMD EPYC CPU的销售增加,以及主要由锐龙 8000系列处理器销售推动的客户细分市场收入的增加,但游戏板块收入的下降对整体业绩有所拖累。

具体来看,数据中心部门收入同比增长80%至23.4亿美元,创下该业务部门的历史最高纪录,也优于市场预期。

值得一提的是,数据中心部门包含了AMD的AI芯片业务,也是最受投资者关注的业务部门。

包括个人电脑PC销售的客户端事业部一季度收入同比大增85%至13.7亿美元,主要得益于锐龙处理器量价齐升。

而其游戏部门的收入同比暴降48%至9.2亿美元,显著低于市场预期,主要因半定制收入减少和 AMD Radeon GPU 销量下降。

另外,客户继续管理库存水平令嵌入式事业部的收入同比下降46%至8.5亿美元,同样低于预期。

总的来看,AMD一季度的业绩要好于预期,AI芯片也实现了收入大增,但其收入规模较之英伟达仍有非常远的距离。

AI芯片销售指引令人失望?

AMD还预计2024年二季度的营收为57美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,基本持平市场预期,非GAAP的毛利率将进一步增至53%。

换句话说,AMD的二季度业绩指引并没有什么惊喜之处。

与此同时,AMD的CEO苏姿丰将2024年MI300 AI加速器芯片的年销售额预测从年初的35亿美元上调至40亿美元,这个数字距离市场预期有比较远的距离,这或许是其股价下挫的最大原因。

如今AI领域的发展如火如荼,AI芯片的需求持续爆发,英伟达基本处于垄断地位,吃得盆满钵满,其2024年一季度数据中心业务部门的销售额高达184亿美元,同比激增409%。

AMD被市场视为是英伟达在AI芯片领域的主要挑战者,甚至AMD自己亦是如此认为。如今两者在AI芯片领域的销售规模却天差地别,给投资者狠狠上了一课。

在性能方面,AMD的MI300芯片对标的是英伟达的H100系列加速器,但如今英伟达正在推出H200,且已经交付。另外,英伟达还推出了新一代AI芯片Blackwell(GB200),据传性能在H100的基础上跃升30倍。

不论是销售规模,还是AI芯片的性能,AMD距离英伟达还有很远的路要走。

小结:

在这波AI浪潮之下,AMD的股价涨幅虽然不如英伟达,但整体表现其实也非常强势。而其一季报仅是略超预期,二季度业绩指引亦是平平无奇,AI芯片的销售额不能令投资者满意,其股价出现下跌实属正常。

不过,目前AMD仍是对英伟达威胁最大的竞争者,其AI芯片的后续进展值得持续跟踪。

作者:云知风起

股价大跌,AMD不配做英伟达的挑战者?这次跌的太狠了!相关教程

- 英伟达终于跌了,抄底还是跑路?如何做出明智的投资决策?

- 英伟达为何大跌10%,背后的诱因是什么?市场分析揭秘

- 英伟达跌5%:市值跌1000亿美元,成交量破1000亿美元,投资者震惊!

- AMD、NVIDIA高端显卡集体杀价!7900 XT次旗舰跌了近20%

- 暴跌3万亿,英伟达崩了?快速了解背后原因

- 黄仁勋发表重磅演讲,英伟达推超级芯片GH200 Grace,评级机构痛击银行股,美股收盘跌幅收窄

- 美股突然崩了!暴跌700点!苹果、微软大跌7200亿,“特斯拉概念股”暴涨75%!普京大动作:已提交!

- 微软、苹果、英伟达股价均创历史新高,科技股迎来盛世

- 2023年美股收官!英伟达全年累涨近240%,成为投资者关注的焦点

- 英伟达起飞,黄仁勋暴富:探索英伟达股票飙升的原因

- AMD Radeon RX 7900 XT价格大跌,华擎非公显卡海外已跌至约人民币5700元

- 微软下跌1.24%,报404.37美元/股,投资者担忧市场走势

- 全球债市遭抛售,恒指或创新高,马士基业绩超预期

- 高通骁龙8至尊版发布,性能媲美桌面处理器,决胜AI时代的关键!

- 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 一个印度人救了微软,另一个毁了IBM?探讨印度人在科技行业的影响力

微软新闻推荐

- 1 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 2 英特尔AMD史诗级合作,捍卫X86生态:两大巨头联手,颠覆传统CPU格局

- 3 微信消失在桌面了,怎么找回 微信桌面快捷方式消失怎么恢复

- 4 打印机的纸怎么放进去 打印机纸盒放纸技巧

- 5 onedrive开始菜单 Win10如何设置Onedrive开启和使用

- 6 台式电脑如何连接打印机设备打印 台式电脑如何设置本地打印机

- 7 惠普笔记本win11移动硬盘怎么用 win11系统移动硬盘插入后不显示

- 8 微软称每天有超过15000条恶意QR码信息被发送到教育目标,如何有效应对?

- 9 win10系统电脑没有wifi选项 Win10无线网络不显示解决方法

- 10 win7能看见的文件夹win10看不到 win7可以访问win10但win10无法访问win7

win10系统推荐

- 1 系统之家ghost win10 64位稳定家庭版下载v2023.06

- 2 系统之家win10 64位旗舰破解版v2023.06

- 3 雨林木风ghost win10 32位家庭版正版v2023.06

- 4 雨林木风ghost win10 32位官方安装版v2023.06

- 5 电脑公司ghost win10 32位精简优化版v2023.06

- 6 电脑公司ghost win10 64位官方安全原版v2023.06

- 7 深度技术ghost win10 32位最新破解版v2023.05

- 8 电脑公司win10 64位旗舰安全版v2023.05

- 9 电脑公司ghost win10 32位免费安装版v2023.05

- 10 萝卜家园ghost windows10 32位稳定游戏版下载v2023.05

系统教程推荐

- 1 蜘蛛侠:暗影之网win10无法运行解决方法 蜘蛛侠暗影之网win10闪退解决方法

- 2 win10玩只狼:影逝二度游戏卡顿什么原因 win10玩只狼:影逝二度游戏卡顿的处理方法 win10只狼影逝二度游戏卡顿解决方法

- 3 U盘装机提示Error 15:File Not Found怎么解决 U盘装机Error 15怎么解决

- 4 《极品飞车13:变速》win10无法启动解决方法 极品飞车13变速win10闪退解决方法

- 5 window7电脑开机stop:c000021a{fata systemerror}蓝屏修复方法 Windows7电脑开机蓝屏stop c000021a错误修复方法

- 6 win10桌面图标设置没有权限访问如何处理 Win10桌面图标权限访问被拒绝怎么办

- 7 win10打不开应用商店一直转圈修复方法 win10应用商店打不开怎么办

- 8 无线网络手机能连上电脑连不上怎么办 无线网络手机连接电脑失败怎么解决

- 9 win10错误代码0xc0000098开不了机修复方法 win10系统启动错误代码0xc0000098怎么办

- 10 笔记本win10系统网络显示小地球只有飞行模式如何恢复 笔记本win10系统网络无法连接小地球图标灰色