BIS认证!国产CPU第一股能支楞起来么?

3月3日凌晨,美国商务部下属的工业和安全局(即BIS)又一次开门工作——将包括浪潮集团股份有限公司、龙芯中科、第四范式技术有限公司、华大基因旗下的华大基因研究院等28个中国实体企业添加进实体清单(Entity List)。

其中有两家上市公司的股价表现截然不同。3月3日浪潮信息开盘就一字跌停,次日继续一字跌停,目前看还没有止跌迹象。但是龙芯中科则在当日高开并且在午后一路冲高收红不到7个点,目前缩量盘整。

浪潮一脸懵逼,都是“BIS认证”为什么待遇差这么多?就因为我“浪”而你是“龙”?今天我们就扒一扒到底是什么给了龙芯中科涨的勇气。

一

“狗剩”的前世今生

龙芯中科的前身是2001年中科院计算机所旗下的一个课题组,可以说当时除了计算机界的弄潮儿或者稍微有钱的家庭见识过电脑之外,绝大部分人听到CPU都会一脸懵——什么东西?可以吃么?而在一年后的8月10日早上6点,由龙芯中科CPU首席科学家胡伟武带领的团队在中科院计算所北楼309房间终于研发出了我国首款通用CPU“狗剩”。对,你没听错,非常中国特色的名字,但是英文名非常高大上——Godson,也即上帝之子。这就是龙芯1号的原型或者说前身。

不过CPU作为计算机的绝对大脑,研发门槛高、生态难构建,被视作芯片界的“珠穆朗玛峰”,所以“狗剩”的成长之路并不是一帆风顺。

首先,费用问题。起初国家对龙芯课题组的研发经费每年只有2000万,而国际大厂英特尔、AMD 的年均研发投入分别是83亿、15亿。这可是几十个小目标的差距啊!这还仅仅是研发,生态建设和推广的费用得另算。以华为为例,在鲲鹏生态建设上,华为一下子就投了10个亿,不过单位是美元!还让不让人活了!总不能只管生不管养吧,那即便研发出芯片但没人用,和废铁没什么区别,甚至还没废铁值钱。所以在费用方面龙芯并不占优。

其次,市场竞争。CPU虽然难,但是玩家并不少,而且都是“斗宗强者”。海外有英特尔、AMD、三星电子、苹果、英伟达,个个都是英雄好汉。相比之下国内反而没那么卷,但也不少,兆芯、海光、飞腾、华为、申威,不过从市场热度以及靠山来说感觉都比龙芯好上不上。比如华为,民营一哥,通信、服务器、消费电子、汽车等等全方位发展;比如海光,2019年就荣获“BIS”认证,科创板上市,市值是龙芯中科的3-4倍,背靠中科曙光;申威,国字号,2021年“BIS”认证,出品的神威·太湖之光连续三次登上世界超级计算机TOP500第一名……

此外,市场质疑。最为著名的就属2006年“汉芯CPU”以及麒麟系统遭质疑等等,顶着“自主”“独立”研发的名头,实则偷鸡摸狗,不过我们也可以看到最顶级的造假往往使用的是最朴实的手法——拿来主义。而龙芯也被质疑过——使用过美国MIPS架构,但是宣称自主,不过好在后来通过回应以及推出的龙架构打消了市场的疑虑。

所以,一直到2015年龙芯中科才实现盈亏平衡,2019年净利润首破1亿元,直到2020年春天,胡伟武才终于说出了“我们赢了”这句话。

而为了应对高额的研发费用,同时转向市场化运作,龙芯中科在2022年成功登陆科创板,成为国产CPU第一股。

二

工控、信息化两开花,但滑坡也是真的

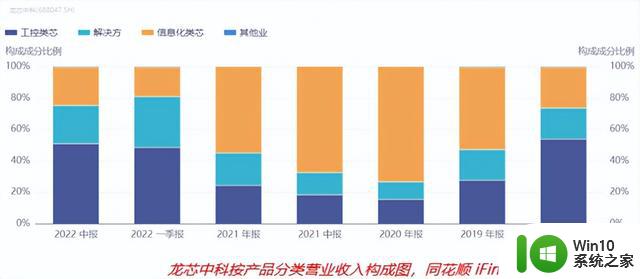

龙芯中科自成立以来,主要面向两大方向——工控系统和信息系统。工控就是给数字机床叠上数字化的BUFF,包括工控芯片、工控软件等等,让机床更加容易操控和提升精准。信息系统则和我们普通人更加紧密,我们所使用的台式机、一体机、移动电脑等等都属于信息设备,给这些设备提供芯片、操作系统、应用软件等等都属于龙芯中科目前正在做或者未来要做的事情。此外还有一些行业解决方案,说白了就是售前售后服务。

这三项业务目前按照5:2.5:2.5的格局分布,工控类芯片占据绝对优势,原因无他,一方面毛利率最高,另一方面这也是龙芯中科最先入局的业务。

不过从2019年开始信息化类芯片急速放量,这是因为从2018年开始党政信创订单大规模涌入,在国家政策的推动下信息化类芯片的营收一度接近8亿元。而2022年该类业务表现不佳。从2022年三季报的解释上来看,事出有因。

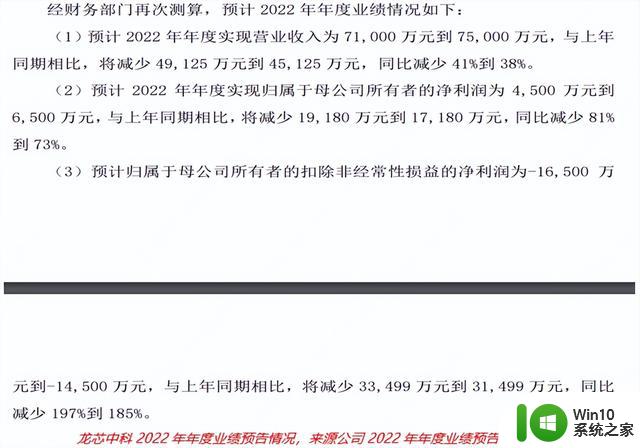

更为严重的是,2022年龙芯中科在经过2018年至2021年的超高速增长后,业绩下滑非常严重。妥妥的业绩暴雷呀!

不过,公司也作出了澄清。一是由于信息化类芯片营收下滑,二是因为研发投入增加。但是根据三季报,同期营收达到了4.84亿,营业总成本相较2021年则是少了1.1亿,研发费用仅多了2700万元,而归属于母公司所有者的净利润已经来到了7300万以上。也就是说在四季度龙芯中科营收2.3亿,营业总成本需要达到2.5亿左右才会造成现在的局面。

这是什么水平?从有记录以来,是成本增长绝对数最高的一个季度,而2018年全年的营业总成本也才1.89亿。这就是有钱任性?其中的研发费用会占多少目前还不得而知。我们知道芯片确实费钱,所以还是希望龙芯中科能把成本都尽可能地用到刀刃上,不要忘记初心。

除了以上两个原因,还有另外一个原因也不容忽视——龙芯中科产品单价下滑。按照公司的说法,为了进一步开拓日趋成熟并进入快速增长阶段的电子政务领域而特意压低了销售单价,但是连带信息化类芯片的价格也出现了下降。前者我能理解,但是为什么不相关的方向也遭受“连坐”待遇呢?到底是因为性能问题市场不接受而被迫降价还是真的是自愿的呢?

龙芯中科在芯片技术、生态建设方面虽然在国内处于第一梯队,但是真要拉出来遛遛可能真的上不了台面。指令集、架构和主流不同,在转译或者编译的时候会出现损耗,性能打折——制造工艺落后2至3代,性能打折——自身设计落后,性能打折。好家伙,你这是给我打骨折呀,给我一个买你的理由。

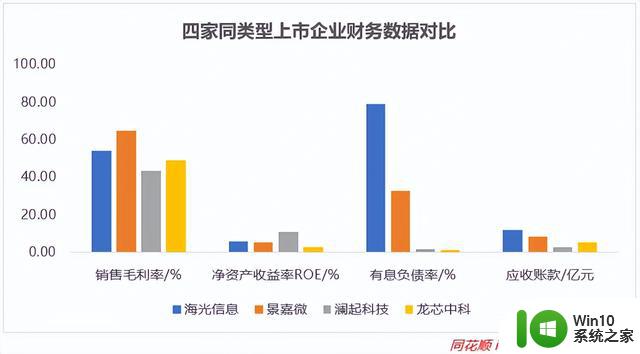

除此之外,与同类型的上市企业相比,龙芯中科在多项重要的数据上也并不占优势。很多数据都在倒数。

三

总结

虽然龙芯中科目前看科创板新秀,未来随着国家在硬科技上的投入或许会继续雄起。在党政信创中出了大力的龙芯中科不出意外会成为接下来国产CPU替代潮的优先选择,但是从当下来看依然是危机四伏。

作为Fabless模式(只做芯片设计、研发、销售等,其余流程全部外包)的公司在被制裁后无法享受海外先进技术的红利,那么国内制程工艺能否满足之后的需求?芯片封测怎么办?后续资金问题如何解决?生态搭建中上下游厂商的配合度怎么解决?以至于有人在知乎也很早就问出了“龙芯中科的芯片谁代工的?”问题,可谓是很具有先见之明了。所以综合来看,被拉入制裁实际上是弊大于利的。

不过从股价上来看,龙芯中科暂时没有崩,目前只能解释为国民在用行动支持“中国芯”。虽然这是好事,但是也希望我国能够真正出一款能够担当大任的芯片吧。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑

BIS认证!国产CPU第一股能支楞起来么?相关教程

- 大基金再出手,国产CPU概念股业绩转亏遭减持!下周53股解禁,有高管已陆续套现2200万元(附股)

- 国产龙芯CPU大功告成:平台100%国产化!只剩最后一块硬骨头

- 国产32核CPU发布 100%纯国产

- 国产32核CPU交付 100%纯国产

- 国产CPU出口国外 已量产交付

- 另类国产CPU进化第五代:痛失64核心,直接将Intel改名!

- 国产手机CPU发布:6nm工艺 支持5G

- 卷起来了,国产显卡再添新成员,主打性价比

- 国产服务器CPU被国家博物馆收藏:性能达到主流水平

- 国产CPU出口海外 国产芯片成了!

- 又一手机没落!曾打造第一部国产智能手机,还被微软总部永久收藏

- 国产CPU“大功告成”!硬件100%自主化,只差最后一道攻坚了!

- 全球债市遭抛售,恒指或创新高,马士基业绩超预期

- 高通骁龙8至尊版发布,性能媲美桌面处理器,决胜AI时代的关键!

- 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 一个印度人救了微软,另一个毁了IBM?探讨印度人在科技行业的影响力

微软新闻推荐

- 1 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 2 英特尔AMD史诗级合作,捍卫X86生态:两大巨头联手,颠覆传统CPU格局

- 3 微信消失在桌面了,怎么找回 微信桌面快捷方式消失怎么恢复

- 4 打印机的纸怎么放进去 打印机纸盒放纸技巧

- 5 onedrive开始菜单 Win10如何设置Onedrive开启和使用

- 6 台式电脑如何连接打印机设备打印 台式电脑如何设置本地打印机

- 7 惠普笔记本win11移动硬盘怎么用 win11系统移动硬盘插入后不显示

- 8 微软称每天有超过15000条恶意QR码信息被发送到教育目标,如何有效应对?

- 9 win10系统电脑没有wifi选项 Win10无线网络不显示解决方法

- 10 win7能看见的文件夹win10看不到 win7可以访问win10但win10无法访问win7

win10系统推荐

- 1 系统之家ghost win10 64位稳定家庭版下载v2023.06

- 2 系统之家win10 64位旗舰破解版v2023.06

- 3 雨林木风ghost win10 32位家庭版正版v2023.06

- 4 雨林木风ghost win10 32位官方安装版v2023.06

- 5 电脑公司ghost win10 32位精简优化版v2023.06

- 6 电脑公司ghost win10 64位官方安全原版v2023.06

- 7 深度技术ghost win10 32位最新破解版v2023.05

- 8 电脑公司win10 64位旗舰安全版v2023.05

- 9 电脑公司ghost win10 32位免费安装版v2023.05

- 10 萝卜家园ghost windows10 32位稳定游戏版下载v2023.05

系统教程推荐

- 1 蜘蛛侠:暗影之网win10无法运行解决方法 蜘蛛侠暗影之网win10闪退解决方法

- 2 win10玩只狼:影逝二度游戏卡顿什么原因 win10玩只狼:影逝二度游戏卡顿的处理方法 win10只狼影逝二度游戏卡顿解决方法

- 3 U盘装机提示Error 15:File Not Found怎么解决 U盘装机Error 15怎么解决

- 4 《极品飞车13:变速》win10无法启动解决方法 极品飞车13变速win10闪退解决方法

- 5 window7电脑开机stop:c000021a{fata systemerror}蓝屏修复方法 Windows7电脑开机蓝屏stop c000021a错误修复方法

- 6 win10桌面图标设置没有权限访问如何处理 Win10桌面图标权限访问被拒绝怎么办

- 7 win10打不开应用商店一直转圈修复方法 win10应用商店打不开怎么办

- 8 无线网络手机能连上电脑连不上怎么办 无线网络手机连接电脑失败怎么解决

- 9 win10错误代码0xc0000098开不了机修复方法 win10系统启动错误代码0xc0000098怎么办

- 10 笔记本win10系统网络显示小地球只有飞行模式如何恢复 笔记本win10系统网络无法连接小地球图标灰色